Introduction : Le nouveau paradigme de la formation continue

L’année 2026 marque une rupture fondamentale dans la gestion du capital humain en France avec la nouvelle réforme du CPF. Ce que les collaborateurs percevaient jusqu’ici comme un « pouvoir d’achat formation » quasi illimité se transforme en un mécanisme de financement fléché et strictement encadré par l’État. Pour les Directions des Ressources Humaines, ce n’est plus une simple évolution réglementaire, mais un transfert de responsabilité financière du public vers l’entreprise et l’individu.

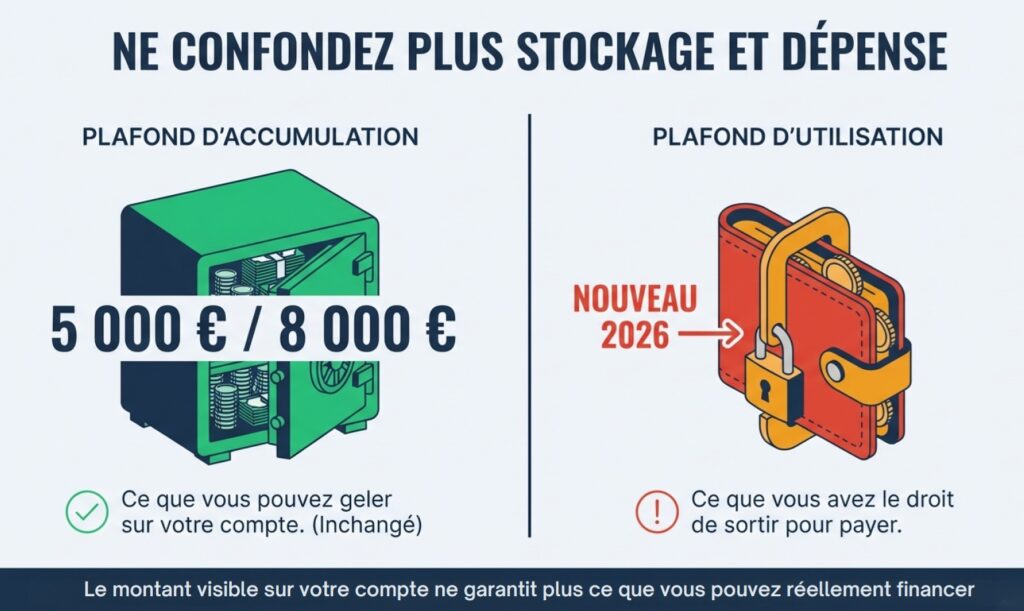

Le passage d’une logique de stockage de droits (où le solde affiché valait solde disponible) à une logique de budget par usage impose aux dirigeants une nouvelle rigueur en matière d’ingénierie de certification. Le CPF n’est plus une cagnotte dormante ; il devient un levier dont la maîtrise technique conditionne désormais la compétitivité et l’agilité des organisations. Pour piloter cette transition, il est impératif de dissocier les deux mécaniques de plafonnement qui structurent désormais le dispositif.

La double contrainte : Accumulation vs Utilisation

La méconnaissance de la distinction entre « plafond de stock » et « plafond de flux » est le premier risque stratégique pour les gestionnaires RH. Cette confusion génère des déceptions majeures chez les salariés et fausse les budgets prévisionnels de formation.

• Le Plafond d’Accumulation (Limitation du stock) : Ce mécanisme historique bride la capacité d’épargne formation.

◦Actifs qualifiés : Alimentation de 500 €/an, bloquée à un plafond de 5 000 €.

◦Profils spécifiques (Handicap, Infra-bac) : Alimentation de 800 €/an, bloquée à 8 000 €.

◦Le cas « Julien » : Cadre depuis 15 ans, Julien devrait disposer de 7 500 € de droits. Or, son compte est « gelé » à 5 000 €. Tant qu’il ne consomme pas ses droits, il subit une évaporation de valeur nette chaque année, ses nouveaux droits annuels étant purement et simplement annulés.

Le Plafond d’Utilisation (Limitation du flux – Nouveauté 2026) : C’est le cœur de la réforme. Peu importe le solde accumulé (les 5 000 € de Julien), c’est la nature de la certification qui dicte désormais le financement mobilisable. Le solde affiché devient une donnée « fantôme » pour une large partie des formations courtes.

Cartographie financière des plafonds 2026 par catégorie

L’État a segmenté les plafonds pour rationaliser les dépenses et prioriser les parcours longs et diplômants. Le tableau suivant détaille ces limites et leur implication stratégique :

Il est crucial de noter que le certificat CléA échappe au plafond des 1 500 € du RS. Pour les entreprises employant des profils peu qualifiés, ce dispositif reste un levier de financement intégral pour l’acquisition des compétences fondamentales, sans reste à charge limitant.

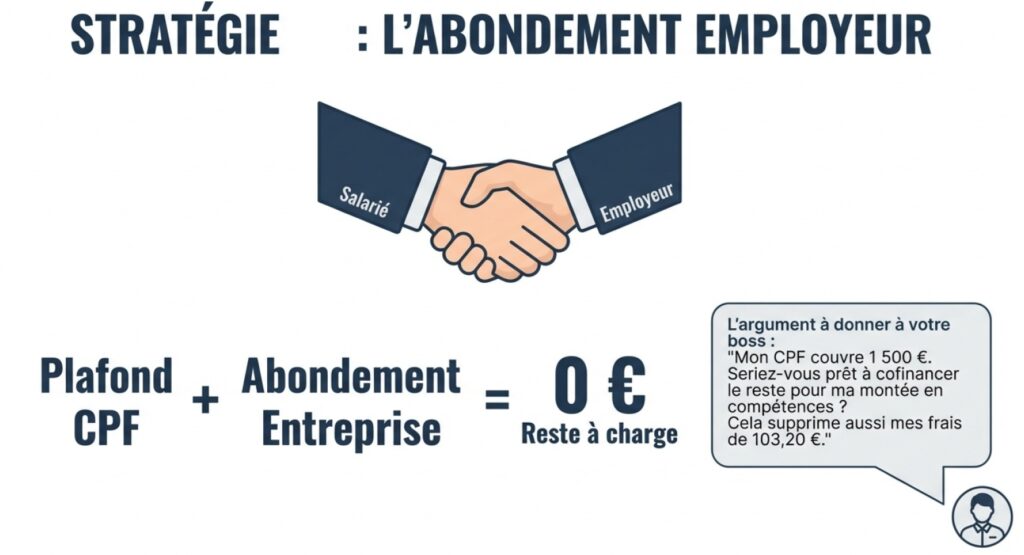

Le mécanisme du Reste à Charge (RAC) : Levier d’optimisation fiscale

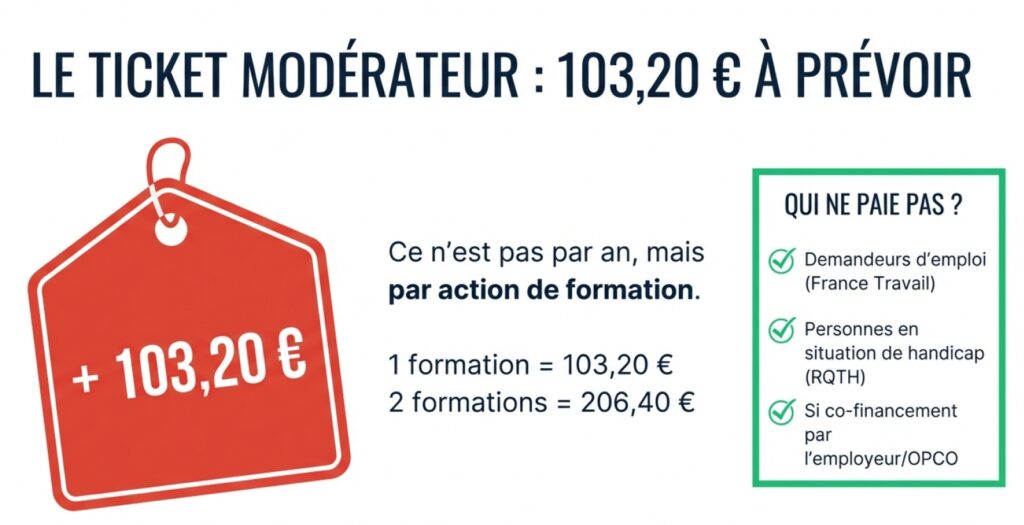

Le « ticket modérateur » de 103,20 € (montant 2026 indexé sur l’inflation) vise à freiner la consommation impulsive. Cependant, pour la Direction RH, il représente un outil de négociation puissant.

La règle du co-investissement

Le RAC est dû pour chaque action de formation entreprise. Toutefois, la réglementation prévoit une exemption totale pour :

1. Les demandeurs d’emploi.

2. Les personnes en situation de handicap (RQTH).

3. Les salariés bénéficiant d’un cofinancement tiers.

L’astuce de l’ingénieur financier : Tout abondement de l’employeur, même d’un montant symbolique (1 €), déclenche l’exonération du RAC pour le collaborateur. En prenant en charge une fraction infime du coût, l’entreprise économise 103,20 € de pouvoir d’achat à son salarié et s’assure de l’alignement de la formation avec les besoins internes.

Études de cas : La réalité du « Solde Fantôme »

Pour illustrer le décalage entre droits affichés et financement réel, analysons trois trajectoires types sous le régime 2026 :

Thomas (Marketing Digital – Certification RS) : Thomas dispose du plafond maximal de 5 000 €. Il vise une certification à 2 800 €.

Résultat : Le CPF ne débloque que 1 500 €. Thomas doit payer 1 403,20 € de sa poche (1 300 € de dépassement + RAC). Malgré ses « 5 000 € » affichés, son compte est inutile pour couvrir la majorité du coût. C’est le syndrome du solde fantôme.

Marie (Évolution – Bilan de compétences) : Solde de 3 000 €. Coût du bilan : 2 100 €.

Résultat : Plafond à 1 600 €. Marie règle 603,20 €. L’entreprise peut ici intervenir pour lever ce frein financier et sécuriser la mobilité de Marie.

Sophie (Reconversion – Titre RNCP) : Demandeuse d’emploi, solde de 2 500 €. Titre pro à 3 500 €.

Résultat : Zéro plafond d’utilisation sur le RNCP. Le CPF finance 2 500 €. Sophie est exonérée de RAC. Elle ne finance que le différentiel (1 000 €). Le RNCP demeure la « voie royale » du financement.

Recommandations stratégiques pour les RH et Dirigeants

Face au désengagement de l’État, la Direction RH doit reprendre le contrôle du CPF pour en faire un accessoire de son plan de développement des compétences.

Axe 1 : Maîtrise de l’Espace des Employeurs et des Financeurs (EDEF)

L’utilisation de la plateforme EDEF pour les « abondements automatisés » doit devenir un standard. En paramétrant des cofinancements ciblés sur les métiers en tension, l’entreprise supprime le RAC pour le salarié et oriente l’usage des droits vers les besoins stratégiques de l’organisation.

Axe 2 : Ingénierie de certification et modularité

Pour les formations RS dépassant 1 500 €, la stratégie consiste à fractionner le parcours en blocs de compétences certifiants. Chaque module de 1 500 € est financé par le CPF.

• Note de vigilance : Chaque module déclenche un RAC de 103,20 €. Le calcul du ROI doit comparer le coût du fractionnement (multiplication des RAC) vs la prise en charge globale.

Axe 3 : Grille d’alignement CPF / Plan de développement

Nous recommandons la mise en place d’une « Grille d’Alignement ». La Direction RH identifie les certifications RNCP prioritaires (non plafonnées) et propose aux salariés un pacte de Co- investissement : l’entreprise complète le solde CPF si la certification figure sur la liste stratégique.

Conclusion : Vers une co-responsabilité de la formation

La réforme 2026 impose la fin de l’individualisme du CPF. En complexifiant l’accès au financement pour les formations courtes et en introduisant des barrières monétaires, l’État délègue de fait l’arbitrage de la formation aux entreprises.

La complexité du nouveau système est une opportunité pour les DRH de redevenir des conseillers indispensables. En passant d’une gestion passive des demandes à une véritable stratégie de co-investissement, les entreprises ne se contentent plus de former : elles optimisent une ressource financière externe pour bâtir leur agilité future. L’avenir de la formation en entreprise ne réside plus dans l’accumulation de droits, mais dans l’intelligence de leur mobilisation.

Chez le Learning Gate nous accompagnons les organisations dans projet et stratégie de création de formation en ligne (Ex : comment s’adapter au nouveau CPF) –> Cabinet courtage digital learning – Learning Gate

Pour un échange prenez rdv : https://calendly.com/christophefaix/30min